- 2022-10-19 14:59:03

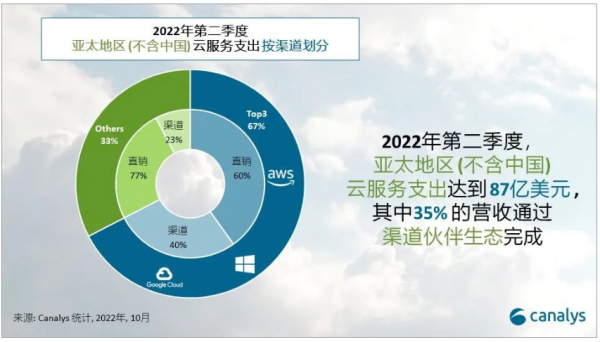

知名分析机构Canalys发布消息表示2022 年第二季度,亚太地区(不含中国)的云服务支出增长 35%,达到 87 亿美元,占全球云支出的 14%。亚马逊云科技和微软 Azure 是该地区云市场的领导者。数字化转型的加速带来亚太地区的云需求量日益增长。中小企业云服务的支出预计会增加,成为未来一年云市场增长的主要驱动力。渠道伙伴,作为该地区最容易触达中小企业客户的存在,将是未来赢得和留住客户的关键。亚太地区的头部云厂商都在投资渠道增长和人才招聘。

亚太云市场的情况复杂,云服务能力参差不齐

由于各国政府在数字化方面的鼓励和投入,以及企业对持续推动未来业务的渴望,亚太地区对云服务的需求仍然强劲。目前,亚太地区的云支出占全球总支出的 14% ,且该地区的云服务需求量将继续保持快速增长。

由于云计算的成熟度和准备程度不同,加上监管要求和不同区域当地需求的差异,驾驭亚太地区的云计算市场并不轻松。渠道伙伴有助于消除这类地域性的壁垒,为云厂商降低进入新市场的成本,因此他们在云服务业务扩展中扮演的角色越来越重要。此外,作为一种进入市场的关键分销策略,云市场(Cloud Marketplace)也在不断发展——各个云厂商的云市场平台已经准备就绪,正吸引越来越多的软件开发商(ISV )加入,推动着云服务的采用。同时,由于分销商的云市场也能为云和SaaS的自动化交付提供支持,这也为云厂商带来了触达新的合作伙伴的机会。

亚马逊云科技和微软 Azure引领亚太云市场

亚马逊云科技是 2022 年第二季度领先的云服务提供商,市场份额为 32%。与其直销业务相比,其渠道销售规模较小。但其渠道销售业务正以更快的速度增长。它宣布对 APN 计划和 培训部门(亚马逊云科技认证)进行新一轮投资,从而为合作伙伴在培养技术人才和提高销量的关键领域提供支持。

微软 Azure 在 2022 年第二季度排名第二,市场份额为 26%。Azure在渠道布局方面根深蒂固,到目前为止在中小企业市场的覆盖面最广。其亚太地区一半以上的收入来自渠道销售,而且微软计划继续投资合作伙伴生态系统,以通过其全新云合作伙伴计划保持发展势头,该计划侧重于通过合作伙伴加速Azure的业务发展。

谷歌云在亚太地区的市场份额为 9% 。其正在扩大分销范围,并且在本季度与Ingram Micro在东南亚签署了合作协议,以打通中小企业渠道。它继续优先考虑以垂类行业为主的市场进入策略,瞄准那些与其计划保持一致步调的合作伙伴。谷歌云首席执行官Thomas Kurian公开强调,他致力于在每笔谷歌云交易中实现100% 依附合作伙伴。

其他云厂商占余下 33% 的市场份额,其渠道销售的占比远低于头部三家。阿里云、华为云和腾讯云等云厂商正在加快向东南亚扩张的步伐;推出新的数据中心区域并赢得大额交易,以扩大其在该次区域的影响力。一些公司计划将亚太地区渠道作为进入市场的关键分销途径,但强有力的渠道计划和渠道战略还有待观察。

Canalys研究分析师Yi Zhang表示:“微软 Azure拥有覆盖广泛的分销商和专业销售,这让它在渠道方面比竞争对手更有优势。成熟的渠道战略让它在合作伙伴和客户之间建立了信任关系。微软通过与分销商的合作触达中小企业客户,已经成功地在这类客户中建立起良好的品牌印象,赢得先机。但亚马逊云科技和谷歌云都开始在该地区渠道布局上发力,希望借此推动他们自己的中小企业业务的增长。”

随着中小企业对经济增长的贡献慢慢被认可,他们在亚太地区占据的份额也越来越大,而且整个地区的中小企业都呈现出持续增长态势。Canalys 统计,该地区约有 6000 万家中小企业,占亚太地区IT市场的 55%左右 。这为云服务的迁移和采用带来了巨大的潜在需求,但也会带来不少挑战。尽管新冠疫情加速了中小企业对云服务的采用,但由于缺乏IT技术领导力和技能,许多企业在迁移到云计算方面仍然很缓慢。

Canalys分析师Sheena Wee表示:“与拥有成熟最佳战略的企业客户不同,中小企业的IT购买决策通常更为被动,缺乏战略性或前瞻性。这类公司大多数内部可能并不具备强大的IT知识和能力储备,因此在其IT决策方面,他们将渠道伙伴视作专家,在购买时更愿意依赖渠道伙伴的建议。”